La loi du 1er juillet 1901 crée ce statut singulier qui est celui de l’association, presque 100 ans après la définition juridique de la société.

Le Code civil de 1804 stipule : « La société est instituée par deux ou plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager le bénéfice ou de profiter de l’économie qui pourra en résulter ».

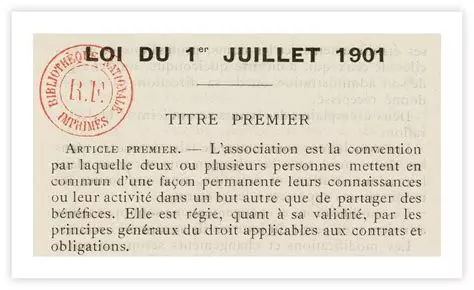

L’article 1 de la loi du 1er juillet 1901 s’en démarque : « L’association est la convention par laquelle deux ou plusieurs personnes mettent en commun, d’une façon permanente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices ».

C’est donc l’usage des bénéfices qui fait différence entre les statuts. Et pas le type d’actions menées, qui d’ailleurs n’est pas restreint, à l’exclusion de ce qui est illicite. « Toute association fondée sur une cause ou en vue d’un objet illicite, contraire aux lois, aux bonnes moeurs, ou qui aurait pour but de porter atteinte à l’intégrité du territoire national et à la forme républicaine du gouvernement, est nulle et de nul effet » stipule l’article 3.

L’interprétation fiscale de la différence entre sociétés et associations

On résume souvent ce « but autre que de partager les bénéfices » par les mots de désintéressement (défini dans le dictionnaire historique de la langue française comme l’absence de mobiles d’intérêt personnel, notamment financiers) ou de non-lucrativité (qui ne procure pas un gain).

Or, pour le fisc, le fait de ne pas partager des bénéfices entre membres de l’association n’ est pas un critère suffisant. Il faut aussi que l’association ne concurrence pas dans ses actions les sociétés.

En effet, à partir de l’instruction fiscale du 15 septembre 1998, et « compte-tenu de l’évolution du secteur associatif », le Trésor public propose une grille d’analyse des associations dans l’objectif de déterminer lesquelles devraient être soumises, et pour quelles actions, aux impôts commerciaux.

« A cette fin, il convient de procéder à l’analyse suivante :

1- Examiner si la gestion de l’organisme est désintéressée (chapitre premier – section 1) ; Si la gestion est intéressée, l’organisme est nécessairement soumis aux impôts commerciaux.

2 – Si la gestion est désintéressée, examiner si l’organisme concurrence le secteur commercial (chapitre premier – section 2 – A) ; S’il ne concurrence pas le secteur commercial et que sa gestion est désintéressée, l’organisme n’est pas imposable.

3- S’il concurrence le secteur commercial, examiner si l’organisme exerce son activité selon des modalités de gestion similaires à celles des entreprises commerciales (chapitre premier – section 2 – B). Pour cela, quatre éléments doivent être pris en compte, mais leur importance dans l’appréciation de la « commercialité » n’est pas la même. Ainsi, il convient d’étudier dans l’ordre décroissant : le « Produit » proposé par l’organisme, le « Public » qui est visé, les « Prix » qu’il pratique et la « Publicité » qu’il fait (règle des « 4 P »). Ce n’est que s’il exerce son activité selon des méthodes similaires à celles des entreprises commerciales, que l’organisme sera soumis aux impôts commerciaux de droit commun. Les points 1 à 3 doivent être examinés successivement (cf. schéma p. 4) »

Sur le premier point, au sujet du désintéressement, l’instruction précise : « Une association peut donc recourir à une main d’œuvre salariée sans que cela ne remette en cause le caractère désintéressé de sa gestion. […] Les salariés peuvent être membres de l’organisme employeur à titre personnel. […] Enfin, il est admis que le conseil d’administration, ou l’organe collégial qui en tient lieu, comprenne des salariés, dès lors qu’ils ne représentent pas plus du quart des membres du conseil d’administration et qu’ils y figurent en qualité de représentants élus des salariés dans le cadre d’un accord concernant la représentation du personnel. Ils ne sauraient, néanmoins, exercer, dans ce cadre, un rôle prépondérant au sein de ce conseil ou de cet organe dirigeant ; en particulier, ils ne doivent pas siéger au bureau (composé généralement du président, du trésorier et du secrétaire). Enfin, la présence, à titre de simple observateur, d’un salarié au conseil d’administration est admise. » Rappelons que l’existence d’un bureau n’est pas une obligation légale.

Cette précision limite la participation des salarié-es à la décision. Cela laisse entendre que pour le fisc, le salaire peut être considéré comme un bénéfice qu’une association ne peut avoir pour but de partager entre ses membres. Il faut rappeler que les salaires dans les associations sont souvent plus bas que ceux du secteur marchand.

Le site Service public tout en faisant de cette instruction fiscale la norme, présente un critère supplémentaire pour qu’une association soit exemptée d’impôts commerciaux : » L’association peut être exonérée des impôts commerciaux si elle remplit les 3 conditions suivantes : La majorité de ses activités est non lucrative ; Sa gestion est désintéressée ; Le montant des recettes générées par l’une des activités accessoires ne doit pas dépasser 78 596 € sur une année civile. » Ce qui contribue, à nouveau, au flou entre activité payante et activité lucrative. Le terme activité accessoire n’est pas plus défini.

Dans un contexte qui ajoute de la confusion entre sociétés et associations

Des éléments ajoutent particulièrement à la confusion : l’inclusion des associations dans l’économie sociale et solidaire depuis 2014, l’incitation des associations à diversifier leurs ressources et la préférence des pouvoirs publics pour l’appel d’offres plutôt que la subvention.

L’économie sociale et solidaire est définie comme un « mode d’entreprendre qui cherche à concilier activité économique et utilité sociale » et réunit associations, fondations, mutuelles, coopératives et entreprises sociales. Elle pose comme condition « une gestion démocratique », souvent résumée par la règle de 1 personne associée = 1 voix. Comme nous le rappelons ci-dessus, le fisc conditionne pourtant l’exemption des impôts commerciaux à la limitation du pouvoir de décision des salarié-es au sein de l’association.

Le Haut Conseil à la vie associative fait le bilan des 10 ans de la loi relative à l’économie sociale et solidaire. « D’une part, elle risque de réduire la diversité du monde associatif à une approche économique qui ne correspond pas toujours à sa réalité ou à ses projets. D’autre part, elle fait peser un risque de dilution des spécificités et des diversités associatives dans une vision standardisée ».

En 2020, 57 % des ressources publiques des associations provenaient de la commande publique contre 39 % des subventions (respectivement 33 et 67 % en 2005). « Depuis plusieurs années, les associations sont confrontées à des injonctions contradictoires. En effet, face à la baisse des aides publiques, au développement du recours à l’appel à projet ou à la commande publique, de la part de financeurs publics comme privés avec un retour aléatoire sur le soutien, les associations sont de plus en plus conduites, voire contraintes, à mettre en place ou développer des activités économiques. » rappelle également le Haut Conseil à la vie associative dans son bilan 2023-2024.

Des enjeux économiques et politiques

Dans cette distinction entre associations et sociétés, l’enjeu économique existe. Hausse des prix de l’énergie et des matières premières, évolution des grilles salariales, baisse des subventions… les associations sont sous pression. Il ne s’agit pas seulement de l’impôt sur les sociétés (15 % du résultat le plus souvent), mais également de la TVA et de la contribution foncière des entreprises ; et de l’incitation au don par la possibilité de délivrer des reçus fiscaux.

« Cependant, cette orientation vers des activités économiques pour une partie de l’action déployée par l’association peut la conduire à se trouver redevable des impôts commerciaux au motif notamment qu’elle est un acteur concurrentiel. […] Dans certains cas, ces activités qui ne seront pas nécessairement accessoires vont concerner prioritairement des populations en difficulté, des populations éloignées des offres classiques car ne présentant pas de possible rentabilité. Or, pour assurer un modèle économique viable, l’association va accueillir des publics solvables aux côtés de publics non solvables. Outre l’équilibre économique, cet accueil permet une mixité sociale des publics, évitant ainsi la stigmatisation et œuvrant pour l’accueil de tous et le respect de la dignité.

Au-delà de la fiscalisation, c’est également l’accès au mécénat et à la générosité qui peut être remis en cause. L’association redevable des impôts commerciaux va perdre son caractère d’intérêt général et ne pourra plus faire bénéficier d’éventuels donateurs ou mécènes de réductions d’impôts. Ces développements montrent les difficultés que rencontrent les associations pour mettre en œuvre leur projet tout en essayant d’équilibrer leur modèle économique. Or, tout ce qui fragilise les associations fragilise d’abord les populations auxquelles elles s’adressent. » estime le Haut Conseil à la vie associative.

Mais l’enjeu politique me semble encore plus important. Il a plusieurs aspects :

l’exclusion formelle des salarié-es des décisions de l’association, à contre-courant de la tendance générale de participation et de démocratie en entreprise, qui met certaines associations dans une contradiction, entre leur culture organisationnelle et ce qu’elles perçoivent comme une obligation légale ou une morale associative

la reconnaissance qu’il existe des actions qui s’inscrivent dans une finalité politique, qui ne sont pas de nature commerciale, et qui ne devraient pas être considérées comme un objet marchand

la reconnaissance plus générale de la contribution des associations à notre démocratie et la mise en place d’un soutien à la mesure de cette contribution.

Ces enjeux nous invitent à questionner et contester la définition de la gestion désintéressée et le raisonnement fiscal initié par l’instruction fiscale de 1998.

Et à réaffirmer, en tant qu’associations, nos projets politiques. Les associations ne sont pas des sociétés.

A quand un financement sécurisé des associations sur le modèle des partis politiques ou des syndicats?